1月18日早间,信立泰(002294.SZ)发布业绩预告补充公告,公司估计2021年完成停业收入30亿元–31亿元,上年同期为27.39亿元;归属于上市公司股东的净利润4.61亿元至5.98亿元,同比增长657.00%–883.23%;扣除非经常性损益后的净利润2.46亿元-3.19亿元,同比增长6267.90%–8170.95%。

信立泰业绩大涨实为公司2020年基数较低所致。2020年公司归母净利润、扣非后归母净利润分别为0.61亿元、0.04亿元,均为近10年新低。

即便取2021年业绩预告净利润的最高值5.98亿元,信立泰盈利才能仍未恢复至2019年程度,与2018年更是存在逾8亿元的净利润差距。公司还未从集采的漩涡中走出来。

集采带来的“后遗症”也表现在信立泰2021年的业绩中。

业绩预告显现,2021年信立泰合计计提资产减值准备约1.47亿元,其中,2021年第四季度,公司对并购苏州桓晨(全称“苏州桓晨医疗科技有限公司”)构成的资产组的无形资产计提减值准备1.21亿元,估计对净利润影响约1亿元。此次计提完成后,该资产账面净值已为0元。

界面新闻留意到,2021年信立泰两次对苏州桓晨计提资产减值。去年第三季度,信立泰计提各项资产减值准备合计0.21亿元,其中,苏州桓晨Alpha Stent支架资料和产废品因近效期缘由计提存货涨价准备0.13亿元。

信立泰对苏州桓晨连续计提资产减值与该公司产品在集采中失利有关。

据信立泰1月4日发布的《关于计提资产减值准备的公告》,2021年1月起,国度冠脉支架集中带量采购正式施行并在各地得到严厉执行,局部省市各级医院根本全部采购集采中标支架,集采以外的市场空间大幅萎缩;同时部分疫情的重复和零散迸发使得择期手术量低于预期,招致Alpha Stent支架2021年度实践销售数量、销售价钱与去年预期均存在差别。

天眼查显现,苏州桓晨为信立泰子公司,其主停业务为心脏介入医疗器械的研发、消费与销售,主要产品为“药物洗脱冠脉支架系统”(商品名: Alpha Stent)。2018年,信立泰为完善心血管范畴的产品线出资4.73亿元收买了苏州桓晨100%的股份。

当时,信立泰表示,Alpha Stent将与公司泰嘉、泰加宁等优秀产品构成药械协同,为PCI手术提供全面治疗计划,提升公司在心血管范畴综合处理计划的位置。

但是,2020年11月国度组织冠脉支架集采,Alpha Stent并未中标,公司当年便计提商誉减值准备2.82亿元。

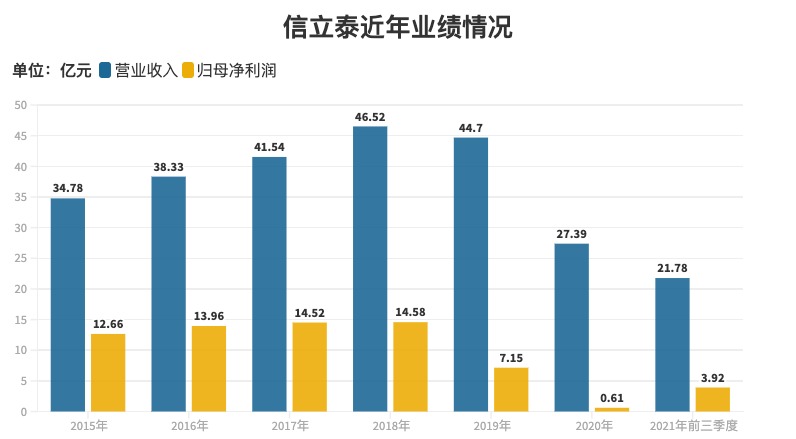

事实上,自集采施行后,信立泰业绩便遭受重挫。2018年-2020年,公司业绩一路下滑,停业收入从2018年的46.52亿元缩减至2020年的26.39亿元,与此同时,归母净利润更是从14.58亿元骤降至0.61亿元。

信立泰于2009年9月上市,主停业务为药品及医疗器械产品的研发、消费、销售。主要产品有信立坦(药品通用名:阿利沙坦酯片)、泰嘉(硫酸氢氯吡格雷片)、欣复泰(注射用重组特立帕肽)等等,涵盖心血管、降血糖、骨科、抗肿瘤、抗感染等治疗范畴。

长期以来,“泰嘉”是信立泰的支柱产品,自2001年8月在国内上市以来,该产品市场占有率快速增长。到了2008年,泰嘉销售数量已达6641.23万片,市场占有率到达42.08%。在此背景下,公司业绩也节节攀升,净利润由2010年的3.55亿元一路增至2017年的14.52亿元。

不过,在药品集中采购政策施行后,信立泰业绩便遭受重挫。

2018年12月,全国第一次“4+7”药品集中带量采购拉开帷幕,信立泰的泰嘉以每片3.18元的低价,胜利当选。2019年上半年,信立泰完成收入23.56亿元,到达历史峰值。不过,好景不长,泰嘉以量换价的战略,最终使得公司2019年全年收入同比降落3.90%,净利润同比降落51.38%。

集采中标业绩下滑,集采失利业绩更是遭受重挫。2020年公司在全国集采中失利,当年公司完成停业收入27.39亿元,同比下滑38.74%,完成归母净利润、扣非后归母净利润分别为0.61亿元、0.04亿元,同比下滑91.49%和99.40%,创近10年业绩新低。

据2020年年报,该年度信立泰制剂业务收入21.64亿元,同比降落42.70%,原料药完成营收5.06亿元,同比降落17.46%、医疗器械完成营收0.61亿元,同比降落11.50%。

业绩下滑主要缘由为“泰嘉”受联盟地域未中标影响,收入同比下滑;同时在新冠疫情影响下,各医院门诊、手术量大幅降落,信立坦等新产品准入受阻,泰加宁、AlphaStent支架推行也受到影响。

目前来看,固然信立泰在研发项目品种丰厚,但是依然短少一个能打的产品。

2021年中报显现,信立泰目前在研项目44项,其中化学药25项(含创新项目16项、仿制药在审评9项);生物药12项(含创新项目7项);医疗器械范畴在研项目7项。虽然在研产品线丰厚,但目前独一成熟的创新产品只要信立坦。而去年上半年,包括信立坦在内的制剂类产品合计收入同比仍在下滑。

而集采失利后的信立泰似乎并未加大马力投入研发创新。从研发费用来看,2019年-2021年前三季度公司研发费用分别为7.63亿元、3.71亿元和2.14亿元,研发费用占当期停业收入的比重分别为17.07%、13.55%、9.79%,呈下滑态势。

界面新闻从信立泰董秘办相关担任人处理解到,信立坦的销售状况被统计在制剂类收入中,将在2021年年报中披露。整体来看,该产品销售状况相对不错,但产品销售是动态的,也会受采购政策、推行战略、时节等影响。由于慢病范畴产品前期推行时间较长,将来公司还会加大基层的推行。

二级市场方面,信立泰股价自2020年9月3日触及43.66元/股的阶段性高点后便呈震荡下滑趋向,至今累计跌幅达39.78%。

免费上门服务,认真做事,诚信待人,选择我们就对了。

备案号: 蒙ICP备2020003808号